D&O – Autore: Elio Marchetti – ASSINEWS 334 –ottobre 2021

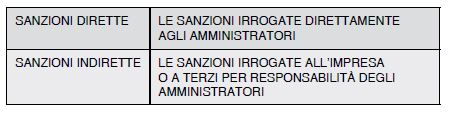

Per dare una risposta organica a questa domanda, tra le più frequenti poste dagli amministratori, è opportuno fare una distinzione tra sanzioni dirette e sanzioni indirette:

Le sanzioni dirette non sono assicurabili per diritto consolidato: l’esclusione deriva dall’art. 12, I comma del Codice delle assicurazioni1.

In precedenza, vi furono il pronunciamento dell’ISVAP e della Banca d’Italia quando venne istituito il T.U. bancario.

In ogni caso, a prescindere dal divieto legislativo, una sanzione irrogata all’assicurato non produce danni a terzi! Pertanto, non rientra comunque nelle possibili garanzie di una polizza di responsabilità civile. Ne consegue che valutare se il contratto, in base alle CGA, escluda o comprenda le sanzioni dirette è irrilevante.

Le sanzioni indirette producono danni a terzi: sono assicurabili in una polizza di responsabilità civile?

La previsione dell’art. 12 del Codice delle assicurazioni è generica e richiederebbe un’interpretazione autentica. Tuttavia, la prassi di includere (n.b.: con apposita precisazione) tra i danni assicurati le multe e le ammende irrogate ai clienti dei professionisti (commercialisti, avvocati, progettisti, etc.) è ormai consolidata e non vi sono stati pronuncia- menti contrari da parte dell’IVASS.

Dato per scontato che le sanzioni indirette possano essere oggetto di assicurazione in ambito di responsabilità civile, passiamo all’analisi delle CGA delle polizze D&O. Chi si occupa di responsabilità degli amministratori (commercialisti, avvocati e intermediari assicurativi) può rilevare che vi sono alcuni casi in cui la legge stabilisce che le multe siano irrogate direttamente all’impresa per fatto compiuto dagli amministratori.

Giova a questo punto rammentare che il Codice Civile prevede l’azione sociale di responsabilità per tutti i danni imputabili agli amministratori: da parte dell’impresa in base all’articolo 2392; da parte del singolo socio in base all’articolo 2393.

Se l’impresa esperisce un’azione sociale di responsabilità a seguito di sanzioni pagate dalla stessa, la polizza D&O garantisce gli amministratori questa fattispecie di danno? Dobbiamo prendere in considerazione le condizioni di assicurazione delle polizze D&O.

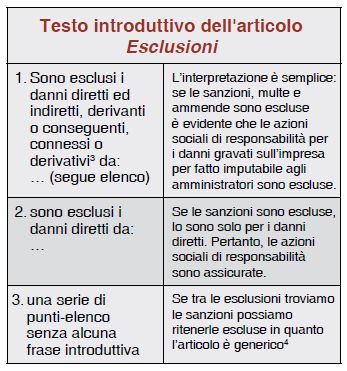

Il primo livello di analisi prende in considerazione, come da struttura tradizionale del contratto, le esclusioni: e qui iniziamo a trovare alcune differenziazioni. Nel mercato D&O i wording presentano almeno tre impostazioni-tipo dell’articolo Esclusioni:

Vediamo ora il caso più frequente in cui ci si imbatte per valutare l’operatività del contratto: le sanzioni non sono indicate nell’articolo Esclusioni. Possiamo dunque ritenerle assicurate? Solo in casi limitati! Quando? Solo quando l’oggetto del contratto fa riferimento a “…tutti i danni di cui l’assicurato sia responsabile…”, senza alcuna definizione specifica di danno o simili.

Questa è la tipica impostazione delle polizze di responsabilità civile ‘nazionali’, ma, come detto nel precedente articolo, le polizze D&O hanno un impianto anglosassone, ovverosia non hanno questa struttura contrattuale. Nella maggior parte delle polizze D&O l’oggetto del contratto fa riferimento a:

1 perdita o (in alternativa) perdite patrimoniali

2 danno o danni patrimoniali

Queste terminologie sono indicate nelle definizioni che regolano il contratto di assicurazione.

E, in ambedue i casi, da queste definizioni sono escluse specificamente le sanzioni.

E quindi ovvio che se troviamo l’esclusione delle sanzioni dalla definizione di perdita o danno riportata nel contratto di assicurazione, diviene irrilevante l’analisi dell’articolo esclusioni: sono escluse a priori dai rischi assicurati con l’articolo Oggetto dell’assicurazione.

Conclusione: Le sanzioni sono escluse dalla quasi totalità dei contratti D&O, anche nel caso in cui venga esperita l’azione sociale di responsabilità.

E quando non sono escluse? (il caso 2 della tabella Esclusioni, quando in polizza non c’è la definizione di danno o perdita). Potremmo sempre trovare, in caso di denuncia di sinistro, il liquidatore o lo studio legale consulente della compagnia che richiama il principio della non assicurabilità delle sanzioni prevista dal regolamento IVASS… e dovremmo discutere richiamando dottrina, giurisprudenza e prassi di mercato.

Soluzione pragmatica per assicurare le sanzioni sia nei casi dubbi5 sia nelle esclusioni esplicite:

Negoziare con l’assicuratore una deroga parziale alle esclusioni, includendo il caso in cui venga esperita un’azione sociale di responsabilità da parte dell’impresa per fatto compiuto dagli amministratori e i cui oneri siano ricaduti sull’impresa di appartenenza.

Ovverosia, prevedere la copertura assicurativa quando le sanzioni siano state pagate dall’impresa perché irrogate direttamente alla stessa e, per effetto di una richiesta dei soci, questa intraprenda un’azione sociale di responsabilità verso gli amministratori.

Si tratta di una deroga parziale alle esclusioni che viene definita in gergo carve back, ed è utilizzata spesso per modificare un’esclusione nel caso in cui l’assicuratore sia disponibile a coprire la relativa azione sociale di responsabilità.

In base alla mia esperienza il carve back per le sanzioni è concesso raramente, o in gare pubbliche indette da multiutilities o in contratti importanti e quando ricorrano congiuntamente questi casi:

• società quotate, o multinazionali con sedi legali in UE, laddove si presuppone che la legge 231 sia applicata ed esista un Consiglio di Sorveglianza che ne verifica la corretta applicazione6.

• clienti che hanno già la polizza di r.c. generale con la stessa compagnia

• laddove esista una concorrenza forte sul cliente e lo stesso sia una target company dell’assicuratore.

1 “Art. 12 (Operazioni vietate): 1. Sono vietate le associazioni tontinarie o di ripartizione, le assicurazioni che hanno per oggetto il trasferimento del rischio di pagamento delle sanzioni amministrative e quelle che riguardano il prezzo del riscatto in caso di sequestro di persona. In caso di violazione del divieto il contratto è nullo e si applica l’articolo 167, comma 2”. Codice delle assicurazioni private, D.Lgs. 7 settembre 2005, n. 209 e s.m.i.

2 D. Lgs. 1 settembre 1993 n. 385, la cosiddetta riforma Amato che istituì il Testo Unico Bancario, con cui vennero introdotte sanzioni a carico degli amministratori delle Banche. A seguito di tale riforma l’Assimoco, captive company delle Banche di Credito Cooperativo, predispose una copertura stipulata dalle banche, che indennizzava agli amministratori gli importi delle sanzioni ad essi irrogate dalla Banca d’Italia. Vi fu immediatamente un pronunciamento negativo e congiunto di Banca d’Italia e ISVAP, che vietava tale copertura per effetto del venir meno dell’effetto deterrente delle sanzioni. ISVAP, Circ. 246 del 22/5/1995.

3 Pessima traduzione del termine derivative, che in italiano sta per riflesso

4 Perché questa affermazione apparentemente radicale? È compito dell’intermediario valutare la trasparenza dei contratti: in assenza di consolidata interpretazione operativa e/o giurisprudenziale, questi dovrebbe considerare l’ipotesi negativa più sfavorevole per l’assicurato. Se si arriva ad invocare la buona fede nell’interpretazione del contratto,

principio previsto anche dal Codice Civile, significa che siamo già giunti alla fase in cui il sinistro è stato contestato. Pertanto, nelle clausole ambigue l’intervento dell’intermediario dovrebbe attuarsi nella fase precontrattuale, modificando tutte quelle formulazioni che si potrebbero prestare ad interpretazioni soggettive o pretestuose.

5 Suggerita anche dagli stessi uffici legali delle compagnie estere che non riportano l’esclusione, poiché in vari ordinamenti stranieri le sanzioni non sono assicurabili: qualche avvocato loro consulente potrebbe ricondursi a questo principio per eccesso di zelo.

6 Un buon ausilio alla negoziazione di questa estensione proviene dalla dimostrazione che l’impresa ha aggiornato il piano di controllo sulla 231. In questo caso si riduce la probabilità che vengano irrogate sanzioni, dato che la Legge 231 è stata estesa in epoca recente anche alla Sicurezza del lavoro e dell’ambiente. Tuttavia, diverse imprese sono un po’ indietro nell’aggiornamento del loro piano

FONTE: