Di Simone Rizzo e Luca Furgiuele

In questo numero della rubrica “Benchmark & Clausole” confrontiamo le condizioni di polizza in materia di inquinamento accidentale proposte dalle 5 compagnie assicurative leader nel mercato:

- Allianz;

- Generali Italia;

- Reale Mutua;

- UnipolSai;

- Zurich.

In tutte le successive tabelle di comparazione abbiamo segnalato con il colore verde le condizioni di maggior favore per l’assicurato e con il colore giallo i contenuti di cui l’assicurato dovrebbe essere sempre informato prima della sottoscrizione del contratto.

Definizione e collocazione della clausola nella polizza

L’inquinamento accidentale si configura come evento improvviso che provoca accidentalmente una contaminazione dell’acqua, dell’aria o del suolo (ad esempio a causa dal collasso di un silo) e si distingue dall’inquinamento graduale, che viene invece provocato in un lasso temporale prolungato (ad esempio a causa del percolamento di liquidi risposti in un’area di stoccaggio).

La garanzia viene generalmente offerta a titolo oneroso come estensione della garanzia di Responsabilità Civile verso Terzi a quelle imprese che vogliono tutelarsi dai soli fenomeni accidentali.

Caratteristiche della garanzia “inquinamento accidentale”

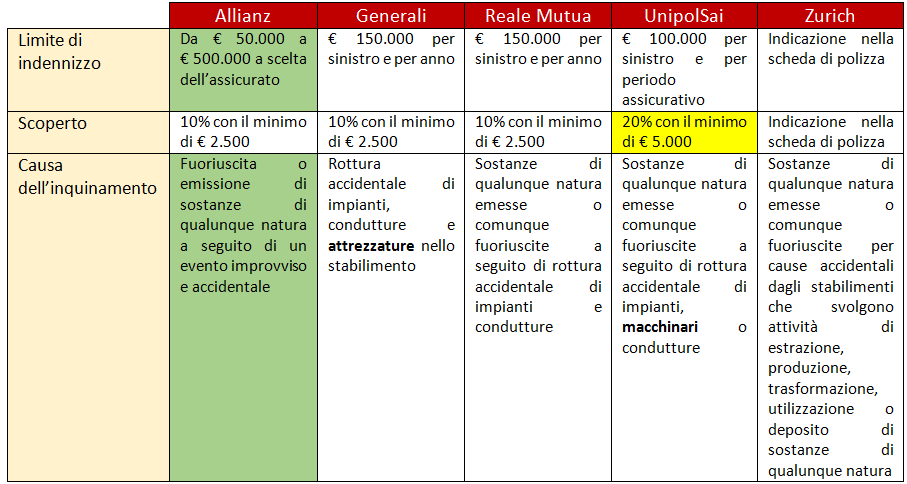

Lo studio dei testi di polizza rileva un importante fattore che può influire sul grado di copertura assicurativa del rischio di danni a terzi da inquinamento accidentale: le cause di inquinamento. Queste possono essere limitate solo alla rottura accidentale di impianti e condutture oppure essere molto più estese prevedendo, in via generica, la fuoriuscita o emissione di sostanze di qualunque natura per effetto di un evento accidentale.

Altri aspetti, quali il limite di indennizzo, gli scoperti e le estensioni per i danni a terzi da interruzione d’attività, anche se presentano degli elementi di differenziazione, si possono ritenere comunque omogenei. La soluzione migliore è quella proposta da Allianz che prevede limiti di indennizzo personalizzabili fino a € 500.000,00.

Esclusioni e limiti di operatività

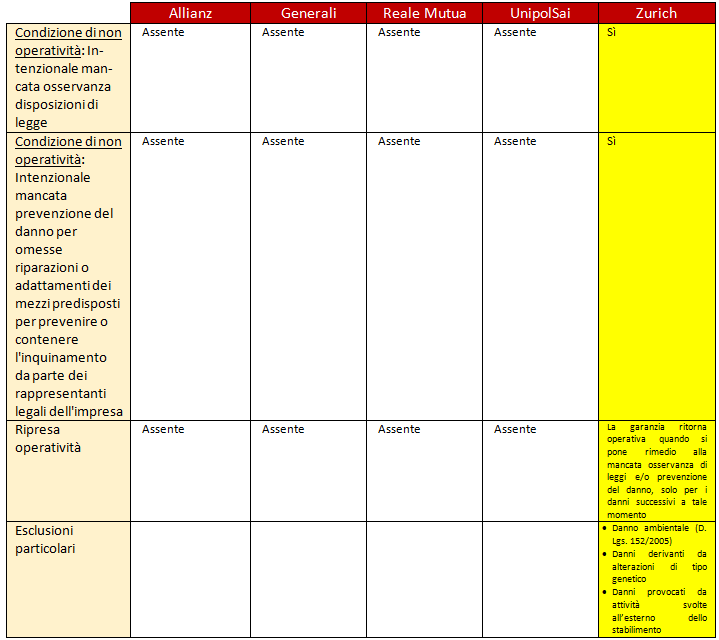

Tra le condizioni di polizza sottoposte ad analisi solamente una (Zurich) precisa, in maniera analoga a quanto visto con riferimento alle malattie professionali (vedi il nostro articolo), una limitazione all’operatività della garanzia in caso di intenzionale inosservanza delle disposizioni di legge o di intenzionale mancata prevenzione del danno per omesse riparazioni o adattamenti dei mezzi predisposti a prevenire l’inquinamento (ferma restando la ripresa di operatività della clausola per danni successivi alla data di riallineamento normativo ed operativo). La stessa compagnia limita ulteriormente la copertura escludendo i danni di tipo ambientale, i danni derivanti da alterazioni di tipo genetico e i danni provocati da attività svolte all’esterno dello stabilimento.

Conclusioni

Le clausole analizzate sono simili: si suggerisce di porre particolare attenzione alla verifica della congruità dei limiti di indennizzo e alla valutazione delle cause di inquinamento previste, affinché la polizza sia effettivamente adeguata all’esercizio dell’attività assicurata. Per lo stesso motivo si ricorda la possibilità di offrire alle aziende anche specifiche coperture contro i fenomeni di inquinamento graduale, che permettono di far fronte ai costi connessi alle opere di bonifica e ripristino dei siti contaminati.

FONTE: